Passo a passo para comprar uma casa na Irlanda

5 anos atrás

Como funciona a compra de uma casa própria na Irlanda? © Yarruta | Dreamstime.com

Muitos brasileiros que se mudam para a Irlanda têm uma dúvida comum: será que posso comprar uma casa e viver no país para sempre?

Bom, não é bem assim. Existem algumas regras para estrangeiros que queiram investir em patrimônio na ilha. Porém, se você é brasileiro e está dentro destas regras de compra e residência no país, muitas vezes optar pela aquisição de uma moradia é possível.

No entanto, a Irlanda enfrenta uma das crises imobiliárias mais dramática na história do país. Com pouca oferta imobiliária e grande demanda, os preços subiram e os requerimentos para financiamentos podem ser bastante extensos.

Segundo a CSO – Central Statistics Office – Centro de Estatísticas da Irlanda, são 450 novas casas sendo vendidas todos os meses. O órgão ainda afirma que 15 mil propriedades mudaram de mãos desde 2015. Dados do Departamento de Habitação da Irlanda também apontam que no mesmo período foram construídas mais de 22 mil residências.

Na capital Dublin, 5,5 mil compras e vendas foram realizadas nos últimos três anos. Para amenizar a crise no setor imobiliário, o governo tem erguido novas casas em regiões como Dublin 15 e Dublin 24. Porém, ainda assim, a iniciativa está longe de suprir a demanda. Atualmente, estima-se que mais de 110 mil pessoas estão aptas e à procura de imóveis para comprar.

Quem está apto a compra de um imóvel na Irlanda?

Primeiro passo para um brasileiro comprar um imóvel na Irlanda é pensar sobre o futuro. Qual seria o motivo da compra? Morar ou alugar para terceiros? Pretende ficar na Irlanda por muitos anos? Tem fundos para pagar ou vou financiar? Tenho salário suficiente para financiar? Possui economias para pagar o depósito? Entre outras tantas questões.

Quem de fato pode financiar uma casa na Irlanda? © Kamon Saejueng | Dreamstime.com

É claro que quando falamos em financiar uma propriedade na Irlanda, não estamos considerando o perfil de um intercambista e, sim, de um brasileiro já residente no país, com visto de trabalho, com relacionamento fixo, com passaporte europeu ou mesmo um investidor.

Um estrangeiro que quer comprar uma casa na Irlanda precisa ter um número PPS e um Tax Number, ou seja, aplicar para pagar taxas na Irlanda. Muitas vezes para conseguir isso ele vai ter que contratar um solicitor, que facilita essas aplicações. O próprio governo irlandês, por meio de seu portal de informações para os cidadãos, oferece um check list de como comprar uma casa na Irlanda sendo estrangeiro.

Passo a passo para comprar imóveis na Irlanda:

- reveja seu orçamento

- solicite uma aprovação para hipoteca

- comece a escolher a casa para definir o valor

- aplique para a hipoteca

- tenha um seguro de hipoteca

- solicite um corretor

- escolha a casa

- contrate um solicitor (advogado)

- assine os documentos

- pague as taxas

- pague o depósito

- receba a chave

Há restrições para brasileiros comprarem imóveis na Irlanda?

Atualmente, não existe nenhuma restrições para a compra de uma propriedade na Irlanda por um estrangeiro. Cidadãos da União Europeia ou não podem comprar propriedades sem limitação. A diferença é que possuir propriedade residencial na Irlanda não autoriza o proprietário a um direito de residência no país. Ou seja, mesmo tendo fundos suficiente para a compra de um imóvel, isso não te assegura um visto de residência já que são duas coisas bem distintas.

Não existe nenhuma restrições para a compra de uma propriedade na Irlanda.© Elizaveta Galitskaya | Dreamstime.com

A residência na Irlanda depende da sua situação junto à imigração. Ou seja, o tipo de visto que você possui para viver e permanecer na ilha. Isso é um assunto para a imigração irlandesa. Da mesma forma, a compra de uma propriedade também não dá permissão ao cidadão não europeu, como os brasileiros, a abrir um negócio. Isso já é um tema para o Ministério da Justiça, Igualdade e Reforma da Lei.

Vai comprar um casa na Irlanda? Reserve para um depósito

Tenha em mente que para comprar um imóvel financiado na Irlanda você precisará ter uma boa quantia de entrada. Você precisará guardar um depósito para sua casa. Diferentes regras do Banco Central da Irlanda se aplicam ao valor do depósito que você precisa.

Comprar um imóvel financiado na Irlanda você precisará ter uma boa quantia de entrada© Andrii Yalanskyi | Dreamstime.com

Visite o Citizen Information, para mais detalhes sobre o financiamento de imóveis na Irlanda. Fonte: Citizensinformation.ie

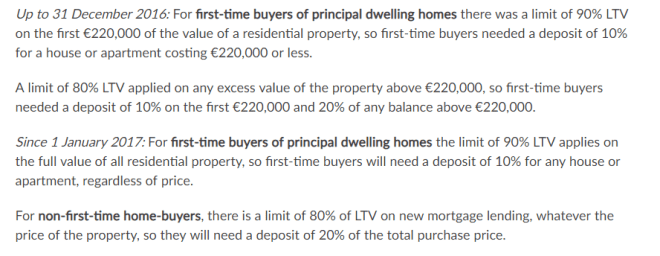

Segundo a página do Citizens Information sobre financiamento de imóveis na Irlanda, se você está comprando pela primeira vez, um limite de 90% será aplicado à hipoteca que você pode obter. Então você vai precisar de um depósito mínimo de 10%, o restante sendo o empréstimo que será pago parcelado.

Por exemplo, se você puder comprar uma casa no valor de € 250.000, o credor poderá emprestar até € 225.000. Você terá que ter os € 25.000 restantes.

Para a aquisição de um segundo imóvel, o depósito mínimo será de 20% do valor total.

Elabore um orçamento para a compra do imóvel

Reveja seu orçamento para descobrir em quanto tempo você consegue o valor total do depósito. Também é importante saber o quanto está entrando e o quanto poderá pagar mensalmente pela hipoteca. Você precisa descobrir se terá o suficiente para cobrir os custos da casa. Economizar é sempre a palavra-chave neste caso.

Faça o orçamento para comprar o imóvel.© Tinnakorn Jorruang | Dreamstime.com

O primeiro passo é procurar o setor de financiamento do seu banco para verificar as possibilidades para o seu caso.

Dicas para economizar e conseguir o depósito:

- Saiba onde está gastando mais e superficialmente

- Crie tabelas mensais de gasto e tente reduzir o montante

- Abra uma conta de poupança, isso mostrará a qualquer credor hipotecário que você tem um registro de economia sólido

- Venda bens pessoais de valor que você achar desnecessários

- Priorize a casa neste momento da sua vida

- Procure rendas extras

Como fazer um “mortgage” (financiamento/hipoteca) na Irlanda

Comprar uma casa é uma das maiores decisões financeiras que você fará na sua vida, ainda mais em um outro país. Então vale a pena comparar as taxas atuais em oferta.

Hipoteca é um investimento a longo prazo.© Ronnie Wu | Dreamstime.com

Você pode economizar quantias significativas de dinheiro comparando suas opções antes de fazer uma hipoteca.

São diversas as ofertas dos credores. Eles muitas vezes oferecem as seguintes vantagens:

– porcentagem do valor da sua hipoteca em dinheiro

– montante definido de dinheiro de volta

– pagar todas ou parte das suas taxas legais e / ou de avaliação

Para todas elas, por mais vantajosas que possam parecer, é preciso olhar as taxas de juros. Hipoteca é um investimento a longo prazo, por isso é preciso entender o quanto será o montante final e o pagamento mensal. Existem muitos sites que auxiliam neste cálculo.

E quando o meu crédito é aprovado?

Fazer o empréstimo primeiro ou escolher a casa? Não é preciso optar por uma das duas situações. Quando se está interessado em comprar uma casa, é possível obter uma “approval in principle” (aprovação em princípio), o que significa que o credor está disposto a emprestar um valor definido, baseando-se nas informações detalhadas pelo interessado.

Fazer o empréstimo primeiro ou escolher a casa? © Ginasanders | Dreamstime.com

Sabendo este valor, você pode então escolher a casa que te interessar, não necessariamente sendo o total aprovado.

Como solicitar uma hipoteca na Irlanda?

Você pode solicitar uma hipoteca diretamente ao credor. São bancos, sociedades de crédito imobiliário, certas cooperativas de crédito e empresas de crédito de varejo.

Com planejamento é possível fazer uma hipoteca na Irlanda. © Fabiobalbi | Dreamstime.com

Outra maneira é ter um aconselhamento financeiro para que você saiba que está fazendo a escolha certa. Isso pode ser feito através de um intermediário de hipoteca, conhecido como corretor. É ele que lidará diretamente com o credor em seu nome. Claro, eles têm um custo extra, mas que pode valer o benefício de serem experientes no assunto e ajudar nas decisões.

Lista de agências, bancos, credores:

Documentos necessários para aplicar uma hipoteca:

- passaporte válido ou carta de condução

- comprovante de endereço atual (fatura)

- comprovante de rendimento (último P60 e pelo menos três recibos de salário recentes)

- evidências de gerenciamento de despesas: extratos de conta corrente, poupança e de empréstimos dos últimos 12 meses

Dicas ao aplicar para hipoteca:

- não feche com a primeira proposta

- aplique para mais de um credor

- compare taxas com cuidado

- utilizes comparativos disponíveis na internet

- não se deixe seduzir por “brindes”

- considere sempre os custos a longo prazo

- lembre-se de considerar o seguro

O que o credor vai analisar quando você aplica para uma hipoteca?

- sua renda

- sua idade e número de anos até você se aposentar

- empréstimos pendentes

- despesas

- capacidade de economizar

- registro de crédito e pagamentos corretos de empréstimos no passado

- valor do depósito

- valor do empréstimo

- se existe fiador

- se o empréstimo é para si ou para terceiros

Listamos exemplos de opções e regras de alguns credores:

- Compradores pela primeira vez podem emprestar até 90% do valor da propriedade.

- Hipoteca de até 3,5 vezes a renda anual bruta

- Se você está comprando com outra pessoa, ambos devem ser compradores pela primeira vez para que a hipoteca seja considerada uma primeira hipoteca do comprador.

- até 35 anos são considerados compradores iniciantes (até a idade máxima de 70 anos).

- Receba 2% de sua nova hipoteca de volta como dinheiro adiantado

- Adicional de 1% de sua hipoteca de volta em dinheiro em cinco anos

- Permite uma pausa de 3 meses dos pagamentos da hipoteca

- A hipoteca deve ser totalmente sacada por no mínimo 2 anos com todas as obrigações hipotecárias atendidas

- O intervalo de pagamento está sujeito a aprovação

- O banco possui uma calculadora para saber quais são os valores e taxas dependendo de diversos fatores.

- Um bom histórico de crédito

- Ter 18 anos ou mais

- Idade não superior a 70 no final do prazo da hipoteca

- Capacidade de pagamento – como um guia de pagamentos de hipoteca em todos os empréstimos, incluindo sua hipoteca não deve exceder 35% do seu lucro líquido

- Emprego seguro

- Emprego contínuo por dois anos

- Bom gerenciamento de contas

- Em todos os casos, o foco principal está na sua capacidade de pagamento.

- A agência possui uma calculadora para saber quais são os valores e taxas dependendo de diversos fatores

- ser membro da MFCU por pelo menos 6 meses

- A hipoteca apenas para casa familiar

- Valor mínimo de € 50 mil e máximo de € 350 mil

- Tempo máximo de 25 anos de pagamento não podendo exceder 70 anos de idade

- Depósito mínimo é de 20% do preço da propriedade

- Membro deve ter fundos suficientes para cobrir taxas

- Ter um bom histórico de crédito

- Estar recebendo uma renda permanente por no mínimo 12 meses

- Capacidade de pagamento demonstrada através de poupanças ou facilidades de empréstimo recentemente liquidadas ou renda a pagar

Como funciona o empréstimo imobiliário na Irlanda?

Sua aprovação de empréstimo de hipoteca permanecerá válida por um curto período de tempo, geralmente de três a seis meses. Você deve sacar sua hipoteca antes desta data. Se a oferta de empréstimo expirar, você precisará se inscrever novamente e, se as circunstâncias mudarem ou os critérios do credor tiverem mudado, talvez você não obtenha uma nova aprovação.

A aprovação do empréstimo é válida de três a seis meses.© Baramee Thaweesombat | Dreamstime.com

Fique de olho: a taxa de juros mostrada na sua aprovação de empréstimo de hipoteca não é necessariamente a taxa que você pagará. Normalmente, a taxa de juros da sua hipoteca será definida somente no dia em que o dinheiro for realmente emprestado a você.

Quando sua hipoteca for aprovada, seu credor pedirá que você preencha um formulário de débito direto para que seus pagamentos possam ser cobrados de sua conta bancária.

Seguro de proteção de hipoteca

Uma vez que seu pedido de hipoteca é aprovado, você deve procurar seguro de proteção de hipoteca que é seguro que vai pagar sua hipoteca se houver situações como morte durante o prazo do pagamento.

Depois que o pedido de hipoteca for aprovado tem que fazer o seguro de proteção de hipoteca.© Inews77 | Dreamstime.com

A maioria dos credores hipotecários oferece para providenciar seguro de proteção de hipoteca para você quando você solicita uma hipoteca. Você não precisa fazer o seguro do seu credor, você está livre para comprar por um valor melhor ou uma política mais adequada.

O seguro de hipoteca vai analisar:

- idade

- objetivo da compra da propriedade (moradia ou investimento)

- se já possui seguro de vida

Governo auxilia quem está com dificuldades em pagar

O MABS (Money Advice and Budgeting Service) é um serviço de aconselhamento do governo irlandês que auxilia as pessoas que estão fazendo hipoteca. Ele funciona como um balcão único para aconselhamento confidencial, independente e gratuito para auxiliar as pessoas a seguirem os próximos passos de seu empréstimo.

Governo irlandês que auxilia as pessoas que estão fazendo hipoteca© Fizkes | Dreamstime.com

O serviço funciona, especialmente, com pessoas que estão atrasadas no pagamento da hipoteca e estão preocupadas em perder suas casas, não importando a situação em que o cidadão se encontra. O histórico de mais de 20 anos ajudando na recuperação de pessoas dá credibilidade ao órgão.

O serviço possui uma linha telefônica de auxílio (0761 07 2000, de segunda a sexta, das 9h às 20h) e também opera em mais de 60 localidades em todo o país.

Procure um advogado antes de fechar negócio

Contratar um advogado (solicitor) ou um escritório especializado é essencial para fechar o negócio de uma casa. Mais que o corretor, ele irá fazer o “conveyancing”, ou seja, o trabalho legal. Isso significa, por exemplo, organizar a documentação para transferir a propriedade do vendedor para você.

Busque auxílio de um advogado antes de fechar negócio.© Andrey Popov | Dreamstime.com

Ele também saberá se o vendedor tem realmente seu nome na propriedade e se ninguém poderá reivindicá-la posteriormente. Ter um advogado na jogada no momento em que começar a buscar por uma casa é garantia de conseguir rapidamente comprar aquela que escolher, sem perder a oportunidade para outro comprador.

Taxas necessárias para comprar uma casa

O advogado determinará a natureza do título da sua propriedade. Os custos incorridos dependerão do fato de o título ser mantido no Registro de Terras ou no Registro de Ações.

Fique de olha na variação de impostos para compra de imóveis. © Supawat Bursuk | Dreamstime.com

Registro de Terras

Fornece o sistema de registro obrigatório de títulos. É uma prova conclusiva do título de propriedade e qualquer direito, privilégio, pertença ou ônus aparecendo nele.

Registro de Ações

Fornece o sistema de registro voluntário para escrituras e transportes. O documento arquivado no Registro de Ações é essencialmente uma sinopse da escritura e também outros requisitos legais.

Stamp Duty

O imposto de selo na Irlanda é cobrado sobre transações imobiliárias e é pagável pelo comprador. As taxas de imposto de selo aplicáveis dependem do valor de mercado da propriedade.

VAT

O Vallue Added Tax (VAT) — Imposto sobre o Valor Acrescentado — é cobrado a uma taxa normal de 23%, em vigor a partir de 1 de janeiro de 2012.

Taxas do advogado

Não há taxa fixa de cobrança de taxas legais na Irlanda. Taxa de transferência de trabalho oferecido por advogados é negociável. Alguns cobram uma taxa fixa, enquanto outros cobram uma percentagem do preço de compra, cerca de 1% a 1,5%.

Taxa do Agente Imobiliário

Embora nominalmente pagos pelo vendedor, as taxas do corretor de imóveis são geralmente incluídas no preço pedido, sendo assim efetivamente pagas pelos compradores. Os compradores pagam uma taxa separada se adquirirem os serviços de um leiloeiro para comprar a propriedade em seu nome. A taxa do leiloeiro varia de 1% a 3,5% do preço de venda.

| CUSTOS DE TRANSAÇÃO | ||

| QUEM PAGA? | ||

| Stamp Duty | 1% – 2% | Comprador |

| Legal Fees | 1% – 1.5% (+ 23% VAT) | Comprador |

| Registration Fees | 0.25% – 0.75% | Comprador |

| Real Estate Agent’s Fee | 1% – 3.5% (+ 23% VAT)

1% – 3.5% (+ 23% VAT) |

Comprador e vendedor |

| Total pago pelo comprador | 3.71% – 8.90% | |

| Total pago pelo vendedor | 1.23% – 4.305% | |

Avalie a casa antes de comprar

Visitar uma casa para comprar pode ser difícil. Você vai precisar retornar, averiguar mais uma vez, ir novamente para ter certeza, até ter plena convicção de que aquela é, sem dúvida, sua nova moradia. Mas além das visitas, o comprador deve fazer algumas perguntas para se assegurar de que é exatamente aquele negócio que ele quer fechar.

Tire todos suas dúvidas antes de comprar a casa.© Monkey Business Images | Dreamstime.com

A Comissão da Concorrência e Defesa do Consumidor da Irlanda listou algumas das principais perguntas que devem ser feitas ao corretor sobre o imóvel a ser adquirido.

O que se deve saber antes de comprar uma casa na Irlanda:

- O que está incluído no preço? Por exemplo, cortinas, tapetes, fogão e outros aparelhos.

- Existem outras propriedades semelhantes na área para venda e quais são os preços solicitados?

- Há quanto tempo a propriedade está no mercado?

- Por que o vendedor está vendendo?

- Eles estão dispostos a vender rapidamente?

- Houve muito interesse na propriedade?

- Houve alguma oferta na propriedade?

- Quando a propriedade foi construída?

- O imóvel é alugado ou o morador vive nele?

- A propriedade foi alterada de alguma forma? Por exemplo, extensão de cozinha, conversão de sótão.

- O telhado foi reparado ou substituído desde que a propriedade foi construída?

- Algum dos quartos foi decorado recentemente? Se sim, porque?

- Como a casa é aquecida?

- A propriedade é isolada?

- Qual é a classificação energética da propriedade?

- A propriedade ou área local já foi inundada?

- Que tipo de estacionamento está disponível?

- Houve alguma dificuldade em garantir o seguro residencial?

- As taxas são normais?

- Há algum desenvolvimento proposto na área?

- Quão flexível é o vendedor sobre o preço?

- Já houve fogo na casa?

Como fechar a compra do imóvel?

Depois de encontrar uma propriedade adequada, ter um advogado, ter a hipoteca aprovada e dinheiro reservado para o depósito, é hora de fazer uma oferta. A oferta não o vincula legalmente a comprar. Quando sua oferta for aceita, você poderá, se desejar, providenciar uma pesquisa para detectar precocemente possíveis problemas.

Depois de encontrar o imóvel dos sonhos é hora da documentação.© Antoniodiaz | Dreamstime.com

Seu advogado, então, redigirá a escritura de transporte, que é o documento que transfere a propriedade em seu nome. Este será enviado ao advogado do vendedor para sua aprovação.

O advogado do fornecedor irá então elaborar um contrato para a venda da casa. Uma vez que seu advogado tenha revisado este contrato e esteja satisfeito com ele e com o título da propriedade, você está agora em posição de assinar contratos.

Neste ponto, você entrega um depósito não reembolsável de 10%, como dissemos no início. O “conveyancing” da propriedade geralmente leva 6 a 8 semanas.

O imposto “stamp duty” deve ser pago e então a venda da propriedade é registrada no cartório de registro de imóveis ou no registro de escrituras. Dependendo do título da propriedade, isso pode levar até seis meses.

Quanto precisa ganhar para comprar uma casa?

Uma grande parcela dos credores considera um empréstimo válido aquele que seja até 3,5 vezes o valor do montante recebido durante um ano. Sendo assim, fica um pouco mais complicado conseguir o montante necessário para se comprar uma casa em algumas regiões da Irlanda.

Quanto precisa ganhar para comprar uma casa?© fotoknips | Dreamstime.com

Exemplo:

Salário de € 12 mil por ano

Empréstimo válido de até € 42 mil

Quanto custa uma casa na Irlanda?

- De acordo com o CSO, as regiões mais baratas da Irlanda para se comprar uma casa são Longford, Roscommon e Donegal, onde é preciso ganhar entre 17 e 23 mil euros por ano para conseguir fazer uma hipoteca.Assim como em outros países, a capital Dublin é a região mais cara para comprar uma residência. Dentro do condado, porém, é possível encontrar diferenças expressivas de valores. A média do custo de uma casa no condado é de € 315 mil. Dublin 4 é a região mais cara, sendo necessário desembolsar € 520 mil para comprar uma residência, ou seja, ter um salário de € 150 mil por ano para conseguir um empréstimo.

Quanto custa um imóvel na Irlanda? © Tero Vesalainen | Dreamstime.com

Valores médios de casas nos Condados da Irlanda:

Província de Connacht:

- Galway – € 185,2 mil

- Leitrim – € 104 mil

- Mayo – € 117 mil

- Roscommon – € 71,2 mil

- Sligo – € 104,5 mil

Província de Leinster:

- Carlow – € 148 mil

- Dublin – € 315 mil

- Kildare – € 265,5 mil

- Kilkenny – € 190 mil

- Laois – € 130 mil

- Longford – € 67,2 mil

- Louth – € 185 mil

- Meath – € 254,9 mil

- Offaly – € 128,6 mil

- Westmeath – € 145 mil

- Wexford – € 132,5 mil

- Wicklow – € 290 mil

Província de Munster:

- Clare – € 153,5 mil

- Cork – € 194 mil

- Kerry – € 92 mil

- Limerick – € 152 mil

- Tipperary – € 130 mil

- Waterford – € 134,5 mil

Província de Ulster:

- Cavan – € 95 mil

- Donegal – € 91,5 mil

- Monaghan – € 137,5 mil

Valores de residências em Dublin por região:

- D01 – € 272 mil

- D02 – € 371 mil

- D03 – € 52,4 mil

- D04 – € 520 mil

- D05 – € 450 mil

- D06 – € 562,2 mil

- D07 – € 410 mil

- D08 – € 285 mil

- D09 – €411 mil

- D10 – € 243 mil

- D11 – € 230 mil

- D12 – € 297,5 mil

- D13 – € 285 mil

- D14 – € 544,9 mil

- D15 – € 316 mil

- D16 – € 447,5 mil

- D17 – € 234 mil

- D18 – € 471,2 mil

- D20 – € 327 mil

- D22 – € 298 mil

- D24 – € 290 mil

- Balbriggan – € 212 mil

- Blackrock – € 645 mil

- Glenageary – € 537,5 mil

- Lucan – € 320 mil

- Lusk – € 268 mil

- Malahide – € 465 mil

- Rush – € 297,5 mil

- Skerries – € 345 mil

- Swords – € 298,9 mil

Fonte: CSO/Irish Times

Onde procurar por imóveis na Irlanda?

Existem muitas imobiliárias da Irlanda, chamadas de “real estate”, que disponibilizam uma quantidade enorme de imóveis para a venda.

Assim como no Brasil, existem muitas imobiliárias na Irlanda.© Wutthichai Luemuang | Dreamstime.com

Autor: RUBINHO VITTI, Jornalista de Piracicaba, SP, vive em Dublin desde outubro de 2017. Foi editor e repórter nas áreas de cultura e entretenimento. Também é músico, canceriano e apaixonado por arte e cultura pop.

Este artigo foi útil?

Você tem alguma sugestão para a gente?

Obrigado pelo feedback! 👋

O que ver em seguida

-

Recorde de 60,2 mil novas moradias começaram a ser construídas na Irlanda em 2024

Recorde de 60,2 mil novas moradias começaram a ser construídas na Irlanda em 2024Acomodação

Recorde de 60,2 mil novas moradias começaram a ser construídas na Irlanda em 2024

O Departamento de Habitação, Governo Local e Patrimônio da Irlanda divulgou...

3 meses atrás

-

São necessários 16 anos de salário para comprar uma casa na Irlanda

Compra de Imóveis

São necessários 16 anos de salário para comprar uma casa na Irlanda

Uma família média na Irlanda precisa receber 16,1 anos de salário para poder...

2 anos atrás